Цена бензина в России – мифы и их авторы

07.06.2018, 13:15

Галопирующий рост цен на бензин, безусловно, если не самая горячая на сегодня в стране, то уж точно самая животрепещущая в экономической сфере России. Ситуация на бензиновом рынке настолько запутана многолетним наслоением профессионально тиражируемых отраслевых мифов, что нуждается в подробных разъяснениях снова и снова. Попробуем основные мифы развеять.

Миф первый: внутренние цены на бензин почему-то обязательно должны обеспечивать паритет с мировыми ценами на нефть

Не очень понятно, почему это должно происходить. Российский рынок во многом заперт, и свободно продать наши нефтепродукты на мировом рынке России нельзя. А именно об этом говорят нам теоретики, оправдывающие повышение цен: что якобы цены на бензин надо пересчитывать в доллары, что якобы должен быть ценовой паритет с внешним рынком, потому что иначе нефтяникам будет просто выгодно продать все на экспорт, и невыгодно продавать по более низким ценам в России.

Это полнейшая ерунда, потому что бензин у нас в стране производится такого низкого качества, что это становится предметом анекдотических ситуаций: например, Volkswagen много лет был вынужден покупать огромные объемы топлива за границей для своих российских заводов, чтобы осуществлять первую заливку в производимые в России машины, потому что российский бензин их стандартам не соответствует. Никуда его продать нельзя, это все сказки — Россия экспортирует мизерные объемы бензина, и в основном в бывший СССР, потому что в мире наше топливо не востребовано. В 2017 году было экспортировано всего 4,3 млн тонн, в 2017-м — 5,2 млн, это капля в море. За первый квартал 2018 года — всего 1,5 млн тонн (15% от объема производства в России). Наша крупнейшая компания Роснефть экспортировала в дальнее зарубежье в первом квартале смехотворные 300 тысяч тонн бензина!

Нельзя сравнивать цены на бензин с мировыми, если вы не можете его импортировать из-за низкого качества. Российская нефтепереработка по-прежнему фатально отстает от мировой из-за дефицита модернизации, и из нефтепродуктов мы в основном экспортируем мазут и дизельку (у Роснефти в I квартале 2018 года их экспорт составил 49% по мазуту и 35% по дизтопливу из общего экспорта нефтепродуктов в дальнее зарубежье, по данным того же отчета за первый квартал — ссылку см выше), причем в основном для вторичной перегонки на европейских НПЗ.

Если посмотреть на свежие данные Росстата по первому кварталу, то видно, что экспорт бензина из России вырос всего на 170 тысяч тонн в сравнении с I кварталом 2017 года, а складские запасы — на 223 тысяч тонн, то есть более половины дополнительно произведенного в первом квартале этого года бензина пошло на склад, а не на экспорт! Что полностью опровергает объяснение нефтяников и скорее подтверждает слова автора этих строк.

Окей, «знатоки» нам говорят — но Россия может не перерабатывать сырую нефть, а экспортировать ее на внешний рынок по мировым ценам, и чтобы нефть таким образом не уходила из страны, нужно повышать внутренние цены. Это снова упрощенный и чрезмерно книжный взгляд на ситуацию — хотя и выгодный нефтяникам в публичном поле. А что на самом деле? На самом деле, во-первых, российская нефть Urals – тяжелая, сернистая, далеко не все НПЗ ее могут перерабатывать. Вывезти на экспорт ее конечно проще, чем наш ужасный бензин, но тем не менее какие-то дополнительные объемы пристроить не так легко. Именно из-за ухудшенных свойств Urals она продается с дисконтом к североморской нефти Brent, который в последнее время составлял около $2 за баррель (порядка 1000 рублей за тонну). Будет незапланированное увеличение поставок — может вырасти дисконт. А во-вторых, массовая разгрузка собственной переработки и отправка нефти на экспорт создаст проблемы самим нефтяным компаниям — это ухудшит экономику их нефтеперерабатывающих заводов, так как у нас глубина переработки по-прежнему низкая, и объемы переработки имеют значение.

То есть не так все просто со «взять и отправить на экспорт». Определенная корреляция в сторону экспортного паритета, конечно, должна быть, но далеко не стопроцентная. Пример того, как это бывает — запертый рынок легкой нефти в центральных и южных штатах США, где большие инфраструктурные ограничения для экспорта, из-за чего сейчас разница в цене нефти Brent и американской западно-техасской WTI превысила 11 долларов за баррель — или порядка 5 тысяч рублей за тонну! Венесуэльская сверхтяжелая нефть Merey тоже традиционно торговалась с дисконтом в несколько долларов за баррель к другим мировым сортам.

То есть нет такой «единой цены на нефть», это все очень зависит от сортности, готовности международных НПЗ ее принять, инфраструктурных ограничений, и многих других факторов.

У России ограничения другого рода, но они есть. Продолжаю утверждать, что просто взять и экспортировать нашу нефть, если чуть-чуть не устраивает внутренняя цена на бензин, не так просто, а экспортировать дополнительные объемы бензина — вообще нельзя. Поэтому корреляция внутренних цен на бензин с мировыми ценами на нефть не может быть стопроцентной.

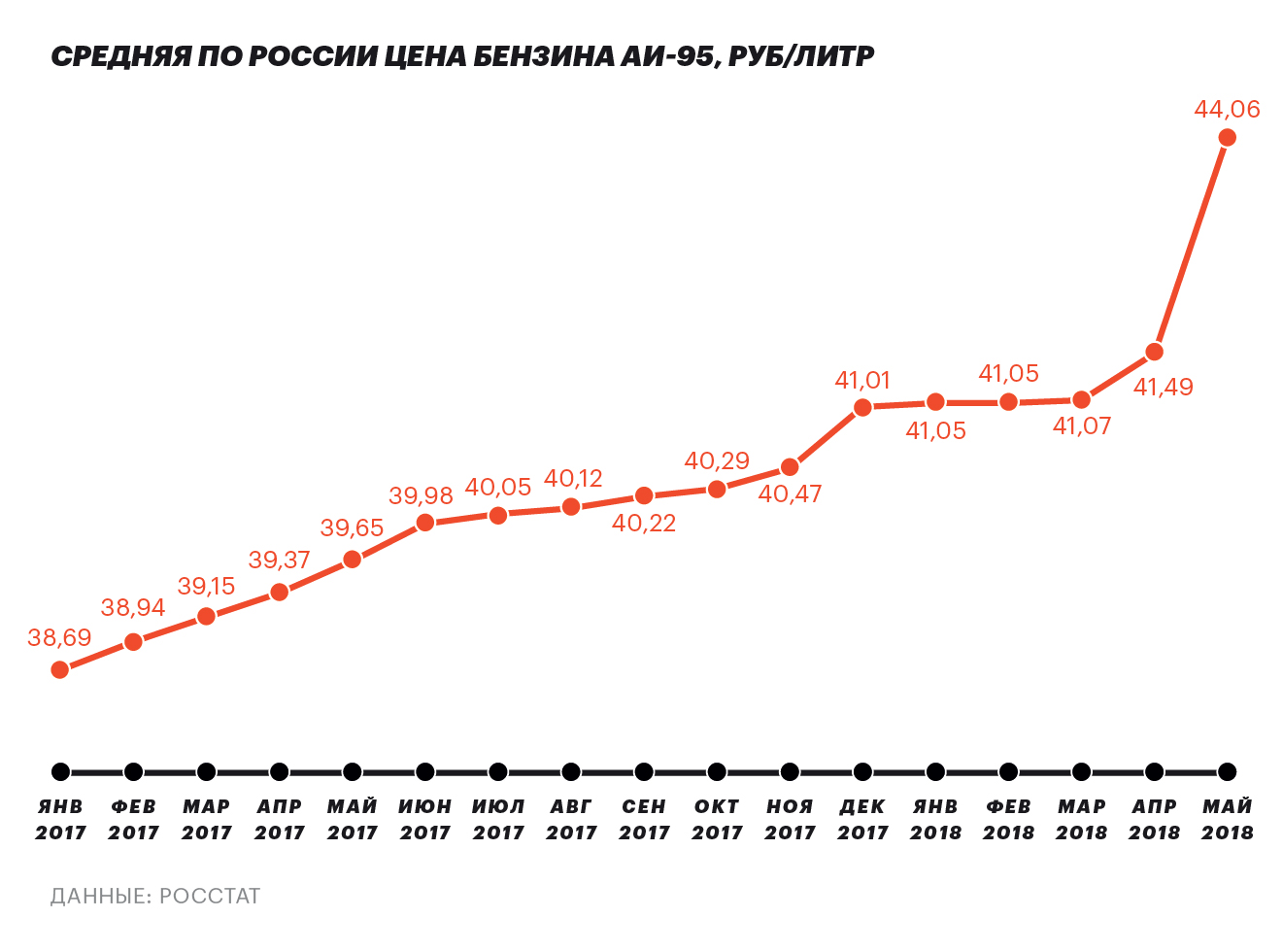

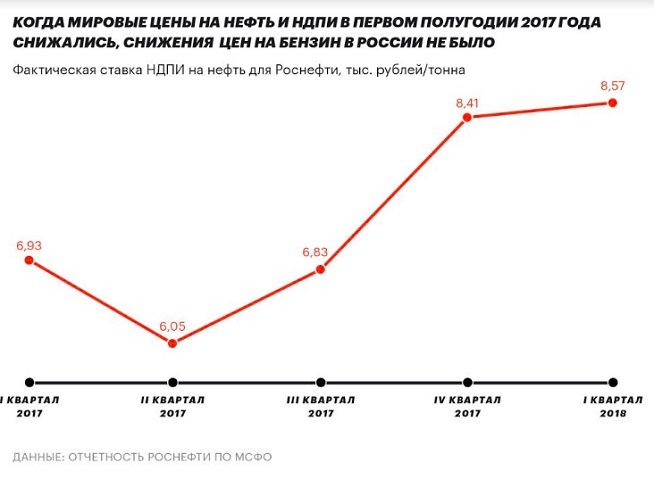

Следующий сюжет — налог на добычу полезных ископаемых (НДПИ). Он отчасти привязан к котировкам мировых цен на нефть и колеблется вместе с ними. Но тут мы видим аномалию: когда НДПИ снижается, то снижения российских цен на бензин не происходит. Судите сами, вот график динамики цен на бензин АИ-95 в 2017—2018 годах:

А вот график изменения среднего фактически уплаченного НДПИ за квартал у «Роснефти» по данным ее отчетности по МСФО:

Видно, что в первом полугодии 2017 года НДПИ сильно снижался — до 6 тысяч рублей за тонну, но никакого снижения цен на бензин при этом не происходило!

Ровно это часто можно услышать и про наши цены на бензин в целом — когда растут мировые цены на нефть, нам объясняют, что это неизбежно должно вести к росту внутренних цен, но когда мировые цены снижаются — адекватного снижения цен на бензин не происходит. И вам не показалось: это действительно так.

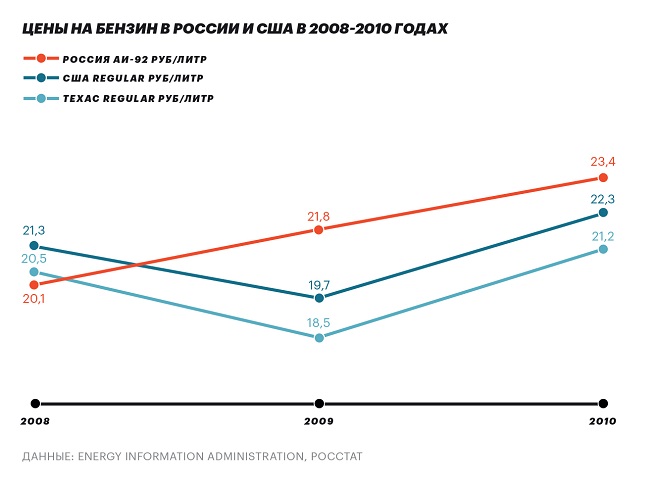

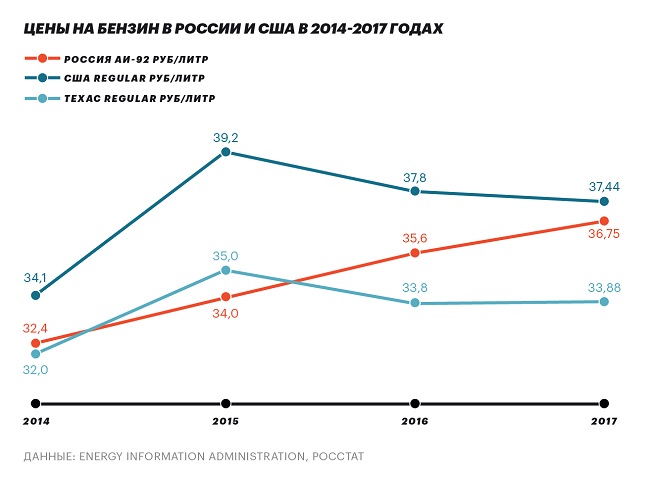

Вот пара графиков из упомянутого выше ролика на канале Алексея Навального, которые показывают — в пересчете на литры и рубли цена бензина Regular Conventional в США снижалась и в период падения мировых цен на нефть 2008—2010 годов, и в 2014—2017 годах — а у нас среднегодовая цена аналогичного сорта АИ-92 только росла. Все это, повторяю, в пересчете на рубли по курсу соответствующих периодов.

То есть нефтяные компании охотно используют рост мировых цен как предлог для удорожания бензина, но вовсе не спешат снижать цены, когда нефть в мире дешевеет.

Кстати, обратите внимание на приведенных выше графиках на динамику пересчитанных в рубли цен на бензин в Техасе, крупнейшем нефтедобывающем штате США. Именно там добыча во многом «заперта», что объясняет более дешевую стоимость нефти WTI по сравнению Brent. Упрощенно это похоже на российский феномен — здесь есть все основания рассчитывать на более низкие цены чем в мире.

Миф второй: во всем виноваты налоги

Это не совсем миф, так как налоги отчасти действительно являются прямой причиной нынешнего роста цен на бензин. Причем не абстрактные налоги, а целевое повышение акцизов на топливо с 1 января, принятое специально для того чтобы найти деньги на строительство моста в Крым, осуществляет которое за наш с вами счет друг Путина Ротенберг.

Однако рост акцизов это удобный повод объяснить повышение цен, однако далеко не вся картина — как может рост ставки акциза на 80 копеек за литр объяснить повышение цен с начала года более чем на три рубля?!..

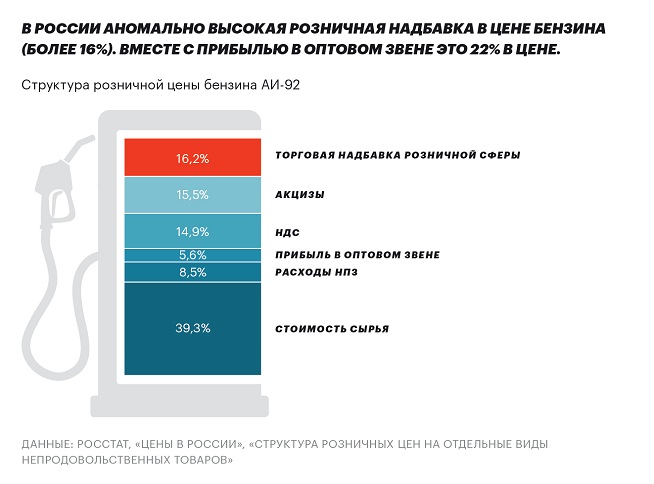

Давайте разбираться. Скажем, в интернете и СМИ фигурирует расхожее утверждение, что якобы «65% цены бензина формируют налоги». Не очень понятно, откуда это взято: берем отчет «Роснефти» за первый квартал 2018 года, из него следует, что средняя фактическая ставка уплаченного НДПИ на нефть — 8750 рублей за тонну, акциза на бензин 5 класса — 11 213 рублей за тонну. При этом розничные цены сейчас составляют порядка 60 тысяч рублей за тонну. Где тут 65 процентов-то, можно объяснить?

Вот разбивка структуры цены на бензин, которую нам дает Росстат в сборнике «Цены в России»:

Из него следует, что акцизы вместе с НДС составляют в цене бензина примерно 30%, а еще примерно 40% — стоимость сырья, где в разное время от 40% до 50% составляет НДПИ. Ну, допустим, НДПИ — половина цены сырой нефти, то есть 20 процентных пунктов в цене бензина. Так и получается: налоги составляют порядка половины в цене, но никак не 65%. Это официальная статистика. И это абсолютно нормальная величина, тут нет ничего сверхъестественного — примерно половину стоимости топлива государство и должно изымать (хотя тратятся эти средства при Путине ужасно неэффективно, но это другой вопрос).

То есть проблема с налогами конечно есть, но в целом этот постоянный шум, что якобы основная причина роста цен — в налогах, есть не что иное как умелое пиар-упражнение нефтяных компаний с целью перевести стрелки в чужую сторону.

А в целом, если посмотреть на приведенную выше структуру цены, то видно, что нефтяники чувствуют себя очень неплохо. У нас вовсе не маленькая розничная торговая надбавка (16%), неплохая маржа переработки, при этом в стоимости сырья тоже сидит своя прибыль в 2-3 тысячи рублей за тонну. То есть в целом по цепочке формируется хорошая прибыль.

Нефтяники будут вам рассказывать, что у них «экономика нефтеперерабатывающих заводов становится убыточной», но позвольте — ведь вы же сами в течение вот уже 30 лет формировали в отрасли вертикально-интегрированную структуру, которая предполагает, что вы будете формировать прибыль в целом по всей производственной цепочке, а не только по отдельным сегментам — в том числе в нефтепереработке. Независимых переработчиков у нас почти не осталось — в отличие от тех же США, где они как раз доминируют. НПЗ в составе нефтяных компаний не свободны в коммерческой деятельности и подвержены трансфертному ценообразованию, понять их объективную прибыльность невозможно. Давайте может быть вы не будете пудрить людям мозги? Когда вы хотите сквозным образом контролировать всю производственную и торговую цепочку, то вы нахваливаете преимущества вертикальной интеграции (ну так в ней и прибыль надо считать консолидированную, а не разбивать по сегментам). Когда хотите поднимать цены и снизить себе налоги — рассказываете про «убыточность» отдельных своих производственных сегментов. Нет уж, вы выбирайте, или что-то одно, или другое.

В нынешней модели есть конечно независимые АЗС, которые как раз зажаты между Сциллой и Харибдой — резкое повышение крупными нефтяными компаниями оптовых цен вгоняет их в реальную перспективу убыточности. Но это проблема структуры рынка: у нас нет независимой добычи, нет независимых переработчиков, понятно, что этот оставшийся независимый розничный сегмент всегда будет прижат к стенке в качестве заложника политики крупных компаний.

Миф третий: бензин делают дорогим издержки на дистрибуцию

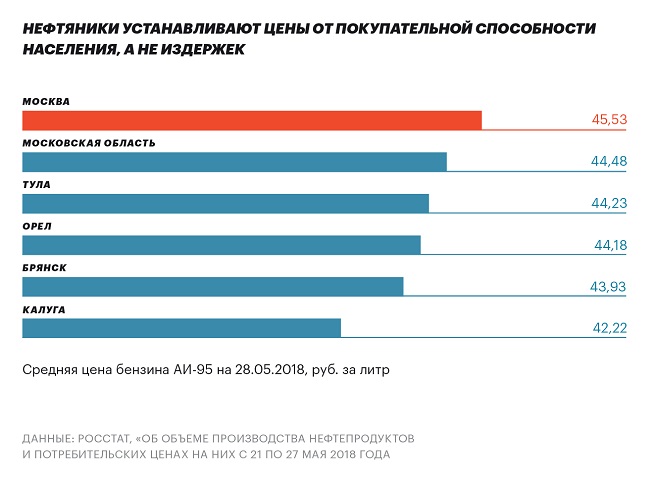

Много что в красивых объяснениях нефтяников не вяжется с действительностью. Например, есть такое «правило 100 километров» — когда вы отъезжаете от Москвы, то буквально за минуты можете наблюдать, как по мере отдаления от столицы ценники на бензин снижаются, и буквально через 100-150 километров уже на пару рублей ниже. Выглядит это примерно вот так (данные взяты из последней справки Росстата отсюда:

Ирония не только в том, что во все эти регионы, окружающие столицу, бензин поставляется с одних и тех же НПЗ, но еще и в том, что некоторые из регионов, где бензин сильно дешевле чем в Москве, расположены еще дальше от нефтеперерабатывающих заводов, чем столица — например, в Калуге бензин стоит на 3 с лишним рубля дешевле, чем в Москве, при этом расстояние от Калуги до Рязанского НПЗ — 300 км, а до Ярославского НПЗ — 450 км, гораздо дальше, чем от этих НПЗ до Москвы (где вообще-то есть и свой НПЗ в Капотне).

То есть, если принять за чистую монету рассуждения нефтяников про «страшные расходы на дистрибуцию», там бензин должен бы стоить дороже, чем в столице, а он стоит на несколько рублей за литр дешевле.

Почему? Да все просто — реальная ценовая политика по регионам формируется по принципу «от покупательной способности населения», то есть сколько у вас можно вынуть из карманов без последствий.

Как на самом деле формируются цены на бензин в России?

Вообще довольно глупо предполагать, что в стране, где 74% нефтедобычи и 82% нефтеперерабатывающих мощностей контролируются всего четырьмя компаниями, две из которых напрямую принадлежат государству («Роснефть» и «Газпром нефть»), третья — скрыто контролируется путинским кланом («Сургутнефтегаз»), а создатель и владелец четвертой — бывший первый замминистра нефтяной промышленности СССР (Алекперов), ценовая политика крупнейших компаний не координируется централизованно. То есть это не просто глупо не думать об этом, а наивно и непрофессионально — любой уважающий себя эксперт должен не в игольное ушко протискиваться, пытаясь объяснить ценовую политику «рыночными» факторами, а прежде всего принять как базовое предположение, что при такой, с позволения сказать, «структуре» рынка, сильной протекции высшей власти, слабом антимонопольном регулировании, цены с преобладающей вероятностью являются результатом скрытого картельного планирования.

На самом деле ровно так и происходит, и реальных фактора, влияющих на ценообразование, два:

— Уже упомянутая оценка нефтяными компаниями предела покупательной способности населения — «сколько можем, изымем» — (поэтому в Москве дороже чем в близлежащих регионах, куда бензин поставляется с тех же НПЗ);

— Постоянный скрупулезный анализ текущих инфоповодов, которые могут позволить оправдать резкие скачки цен на бензин. Все сойдет — повышение акцизов, рост мировых цен, главное «валить все на налоги». Поверьте, этим занимаются серьезные аналитические группы, которые готовят целые тома предложений, когда это можно делать, а когда лучше не надо (например, перед выборами — когда вроде и мировые цены растут, и акциз тоже — с ценами лучшее не шутить, и они отвязываются в свободное плавание уже после объявления итогов голосования).

На самом деле в свое время такую ценовую политику нефтяных компаний неосторожно публично подтвердил зачастую излишне болтливый Путин — цитата:

«Нефтяные компании конечно терпят убытки и в связи с тем, что мировые цены упали, и в связи с тем, что налоги еще остались достаточно высокими, — сказал он. — И конечно они стараются сохранить хоть какие-то доходы за счет внутреннего потребителя. Это правда. Это тоже в известной степени политика государства».

Могло бы все быть по-другому? Конечно, могло. Нет, все эти факторы — влияние мирового рынка, влияние ставок акцизов — конечно должны как-то влиять на цены на бензин. Цены могут расти по вполне объективным причинам. Но действующая российская структура рынка не позволяет существовать никакому объективному механизму формирования цен. Поэтому цены растут вместе с мировыми котировками нефти, но не падают, когда эти котировки снижаются. Поэтому бензин в Калуге стоит на 3 с половиной рубля дешевле чем в Москве, хотя поставляется с тех же НПЗ. Поэтому вице-премьер Козак обещает снизить акцизы на бензин, но при этом подчеркивает, что цены в результате этого не снизятся.

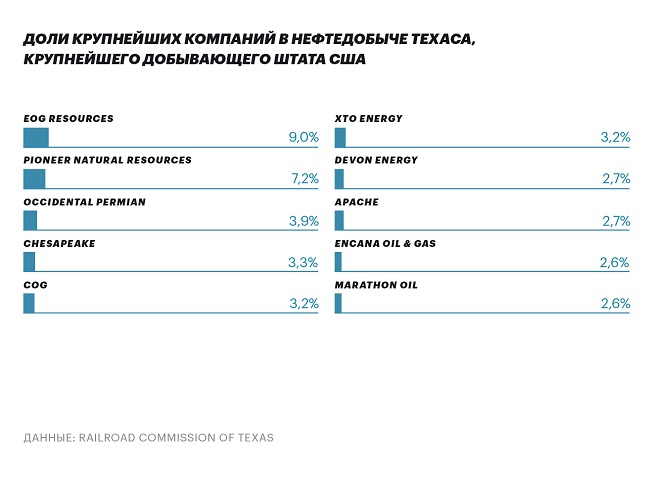

Что могло бы исправить эту ситуацию? Конкурентная среда. Посмотрите как это выглядит на примере США — вот структура добычи нефти в крупнейшем добывающем штате Техас, там никто даже 10% добычи не контролирует, а крупнейшие 10 компаний добывают лишь порядка 43% нефти в штате (заметьте, нет никакого государства):

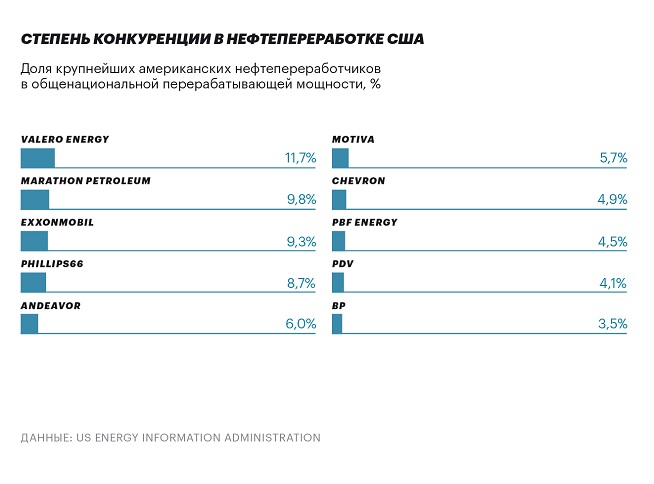

А вот как выглядит структура собственности на нефтеперерабатывающие мощности в США — заметьте, она не только высоко конкурентна, но здесь доминируют независимые переработчики, не связанные с добычей (Valero, Phillips66, Andeavor, PBF), а также немало иностранных компаний (Motiva принадлежит саудовцам, PDV – Венесуэле, также в десятке присутствует BP) — американцы не боятся иностранных инвесторов так как это принято в России:

Конкуренция меняет все. Никто не говорит, что бензин не должен следовать за рыночными трендами и обязательно быть ультрадешевым.

Например, в Евросоюзе власти сознательно проводят политику сверхвысоких топливных налогов, поэтому бензин там сильно дороже, чем в России (поэтому автор этих строк и приводит преимущественно сравнение с США, где ситуация более сопоставимая). А в нефтедобывающих странах Ближнего Востока бензин искусственно дотируется из бюджета, но там это возможно либо из-за очень малой численности населения, либо приводит к большим бюджетным проблемам и напряжению (Иран, Саудовская Аравия).

Система ценообразования в Америке в этом смысле более объективна — если под влиянием рыночных факторов цены должны расти, они растут, но если снижаться или оставаться стабильными — то снижаются или стабилизируются.

Самое главное, что конкуренция не дает возможность включать в цены дополнительную монопольную и олигопольную маржу.

Наша же антиконкурентная среда крайне осложняет разговор о влиянии объективных факторов на цены и дает все основания подозревать картельный сговор (который на самом деле имеет место).

Как демонополизировать нашу нефтяную отрасль?

При существующей абсолютно коррумпированной политико-экономической структуре управления в РФ это сделать НЕ возможно.

И в любом случае, при тотальной и беспросветной монополии ничего кроме дальнейшего роста цен, под который нам будут подводить тысячи умных объяснений, в России ждать не приходится.