Вызовы и угрозы экономических санкций против России

13.03.2014, 21:15

Государства Евросоюза и США согласовали проект санкций против России, предполагающий, в том числе, визовые ограничения и замораживание активов тех, кто отвечает за нарушение суверенитета Украины.

Но аналитики говорят, что Запад колеблется в вопросе санкций из-за гигантского долга России в сотни миллиардов долларов, накопленного преимущественно государственными компаниями, и угрозы замедления едва выкарабкавшейся из рецессии европейской экономики в случае сокращения торговли с Россией и оттока российского капитала, пока предпочитающего западные юрисдикции.

И действительно, Россия - крупнейший в мире экспортёр энергоносителей, которые приносят её казне более половины доходов. Она обеспечивает Европу нефтью на четверть, а природным газом - почти на треть. Россия к тому же - крупнейший экспортёр металлов и важный поставщик пшеницы. Но страна является и пятым по величине в мире потребительским рынком, следуя сразу за Германией...

В настоящее время ситуация на Украине, приведшая к угрозам Запада о введении санкций против России, затронула важный вопрос: а насколько чувствительна Россия к экономическим санкциям, какой урон они могут нанести российской экономике и какова степень ее суверенизации?

Конечно сейчас применение экономических санкций против России – это скорее демонстративная угроза, которая в текущей ситуации не приведет к реальному применению.

Но если спрогнозировать в будущее и представить себе ситуацию непосредственного противостояния Западным странам в целях обеспечения национальных интересов, защиты братских народов или иных ситуаций, то вопрос по-прежнему останется открытым: чем придется пожертвовать за это стране и будет ли эта жертва соразмерна цели.

В условиях глобальной экономики представить себе государство, не встроенное в систему мировых хозяйственных связей, невозможно. Однако степень взаимосвязи может быть разной. Для России подобная зависимость от мира может отразиться на ряде сфер.

Во-первых, это обеспеченность страны стратегически важными товарами (продовольствие, лекарства, технологии, комплектующие для машин).

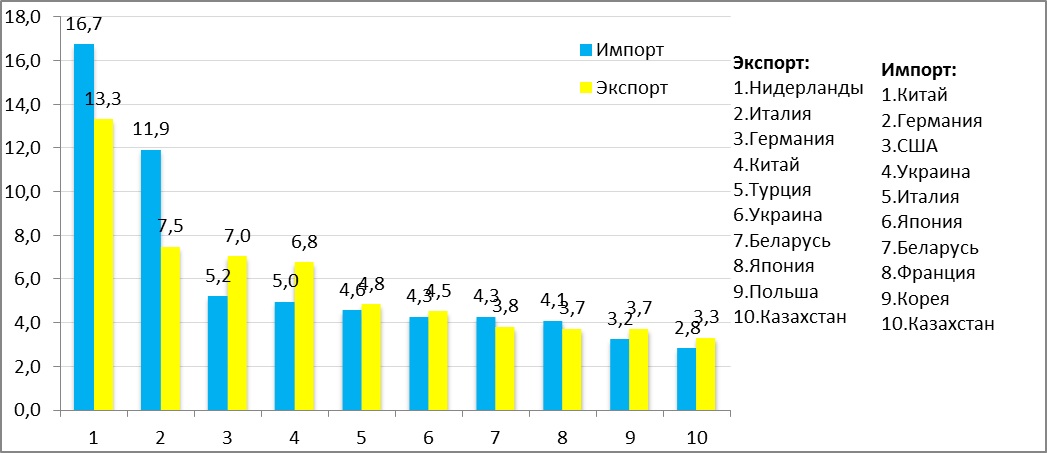

В торговом балансе страны главными партнерами остаются страны ЕС (42,2% импорта и 53,8% всего экспорта), АТЭС (34,3% импорта и 18,9 % экспорта) и СНГ(13% импорта и 14% экспорта), крупнейшими из них - Китай и Германия.

Рис.1. Крупнейшие торговые партнеры России, в % к общему импорту и экспорту (по данным ФТС, 2013 г.)

В случае гипотетически возможной экономической блокады, при которой в страну перестанут ввозиться стратегически важные ресурсы, Россия может столкнуться с серьезными проблемами нехватки ряда продовольственных товаров, лекарств, комплектующих для производств.

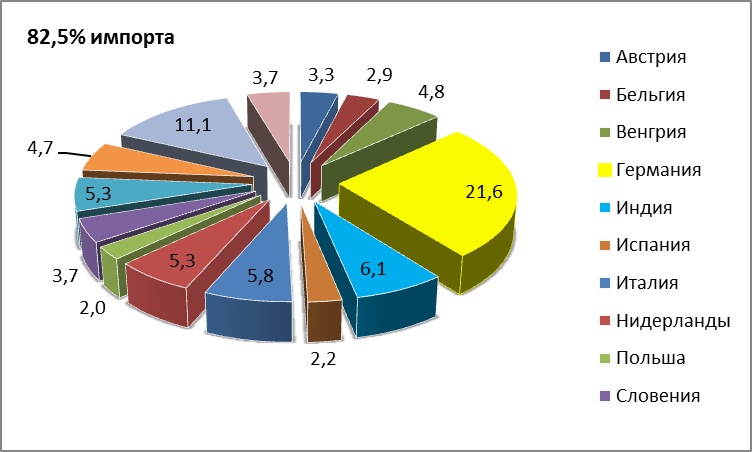

Так, к примеру, во время войны 2008 г. российские НПЗ простояли без работы, так как не получили специальных присадок для производства бензина. Если представить себе ситуацию военного конфликта, в котором будет замешена Россия, а Запад попытается точечно воздействовать, российский фармарынок останется практически без импортной продукции, так как основной поставщик - это страны Европы (на крупнейших европейских поставщиков приходится 71,8% , на США – 4,7% и на Индию – 6,1%). Доля импортной продукции превышает 70% лекарственного российского рынка.

Согласитесь, цифры внушительные, чтобы задуматься о безопасности и суверенности государства. А лекарственные средства – это стратегически важная продукция и обойтись без нее в течение длительного времени страна не сможет. Другой вопрос состоит в том, почему мы сами не способны обеспечить собственные потребности в лекарственных средствах?

Рис.2. Крупнейшие поставщики фармацевтической продукции в Россию, в % к общему объему импорта лекарственных средств (по данным ФТС, 2013 г.)

Другой пример, демонстрирующий чрезмерную зависимость России от импорта – это приобретение котлов, ядерных реакторов, механического оборудования и запчастей. Обеспечить собственные потребности в данном сегменте страна не может, но в то же самое время более 30% импорта – это Европа и США.

Во-вторых, это стабильность экспортных поставок энергоресурсов. В частности именно на применении ограничительных механизмов поставок настаивают США, которые в четверг внесли в Конгресс законопроект о введении возможных санкций против России. Европа при этом не готова к введению экономических мер против России. С точки зрения установления эмбарго на поставки российской нефти можно быть уверенным, что на данном этапе система выстроена так, что России опасаться нечего. Больше всего нефти страна продает Европе – 67,5%, второй партнер – это Китай, на долю которого приходится 16,85% российской нефти и третье место занимает США – 6%.

Так как в европейской структуре потребления нефти на долю российской приходится 46,38% всей нефти, Европе будет просто невыгодно объявлять эмбарго и лишать себя энергоресурсов. В быстрый срок восстановить снабжение не удастся, поэтому с этой точки зрения Европа является надежным партнером. Напротив США, выступающие главными инициаторами санкций, способны объявить эмбарго и прекратить покупку российской нефти, так как она составляет всего 5% от их общего потребления нефти, то есть найти замену в краткие сроки Америка сможет. Россия же в свою очередь для компенсации потери партнера могла бы переориентировать свои энергоресурсы на рынки Индии и Японии, которые сейчас потребляют менее 1% российской нефти, или как это заложено в проекте новой энергетической стратегии переориентировать на рынки АТР (сейчас это 4%, основа его потребления – это нефть с Ближнего Востока). Таким образом, ожидать эмбарго на поставки нефти из России не стоит, выйдет себе дороже.

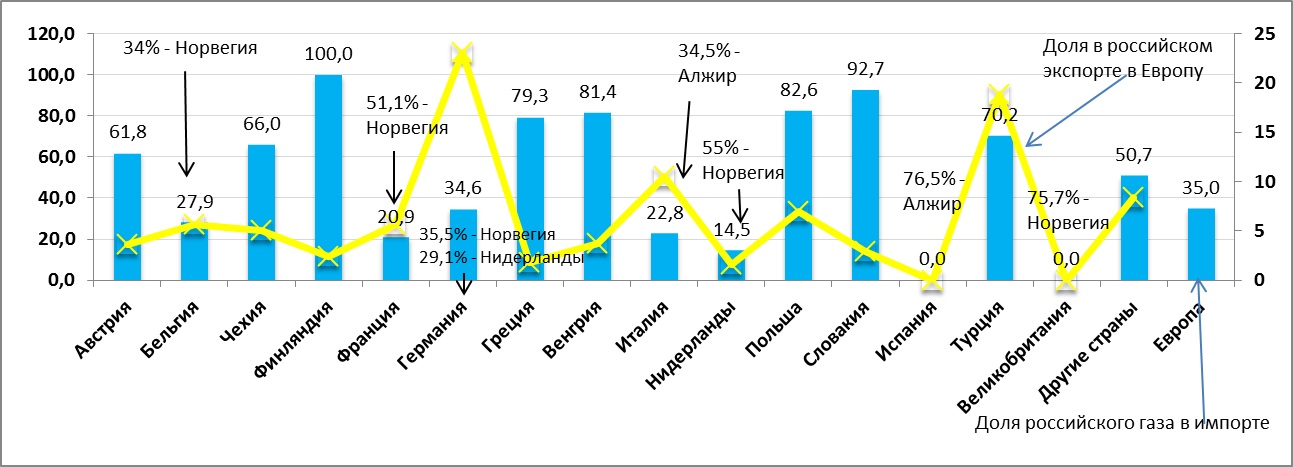

Газовая отрасль России практически полностью ориентирована на страны Европы и СНГ: так в Европу через трубопроводы поступает 64,70% российского газа, в страны постсоветского пространства – 27,85%, оставшаяся доля - в Азию в виде сжиженного природного газа. Отечественные сырьевые компании полностью зависимы от европейского газового рынка, в то время как Европа более диверсифицировала свои торговые отношения, доля российского газа в структуре импорта составляет 34,46%, вторым поставщиком выступает Норвегия, третьим – Нидерланды. США удовлетворяют свои потребности в газе за счет Канады, и, по оценкам экономистов с учетом сланцевой революции заинтересованы в том, чтобы Европа постепенно стала переходить на американский сланцевый газ. Но для большинства стран Европы российский газ – важнейшая статья импорта.

Рис.3. Зависимость стран Европы от российского газа: доля российского газа в импорте газа по странам, доля поставок в страну в общем объеме экспорта российского газа в Европу. Приведены также данные о других крупнейших поставщиках газа в Европу (по данным BP Statistical Review of World Energy, 2013)

В-третьих, падение курса рубля. В понедельник рубль снова ослаб, однако в меньшей степени, чем от него это ожидали. Причинами падения стали двусмысленные заявления о вводе войск на территорию Украины. Эффект возымел воздействие и если бы Центральный Банк не провел активную политику, падение рубля стало бы более существенным.

Однако, несмотря на урок понедельника, ЦБ не отказался от полной либерализации валютного курса и перехода к плавающему рублю. 4 марта после проведенной Путиным пресс-конференции, на которой от развернуто высказался по поводу конфликта России и Украины, рубль стал отыгрывать потерянные позиции. Заявления об обсуждении вопроса о присоединении Крыма к России снова оказало негативное влияние на национальную валюту. Очевидно, что зависимость российской валюты от внешнеполитического курса страны сильная и с переходом к плавающему валютному курсу будет только расти.

В-четвертых, снижение котировок на фондовом рынке. Такое стало возможным из-за сложившейся критической ситуации, когда 70% российского фондового рынка принадлежит иностранному инвестору. За подобную десуверенизацию пришлось расплачиваться: в первые часы торгов акции "Газпрома" рухнули до 123,16 рубля (-11,5%) – минимума с середины лета 2013 года.

Подешевели также акции ВТБ (-11,5%), "Газпром нефти" (-8,9%), "ЛУКойла" (-5,8%), НОВАТЭКа (-7,1%), "Норникеля" (-5%), "Полюс Золота" (-5,5%), "Роснефти" (-7%), "Ростелекома" (-9,5%), Сбербанка России (-9%), "Сургутнефтегаза" (-4,7%), "Татнефти" (-3,8%). Обрушение фондового рынка не было преднамеренной реакцией или санкцией, но стало прямым следствием ожиданий инвесторов, которые в первую очередь заинтересованы в извлечении прибыли.

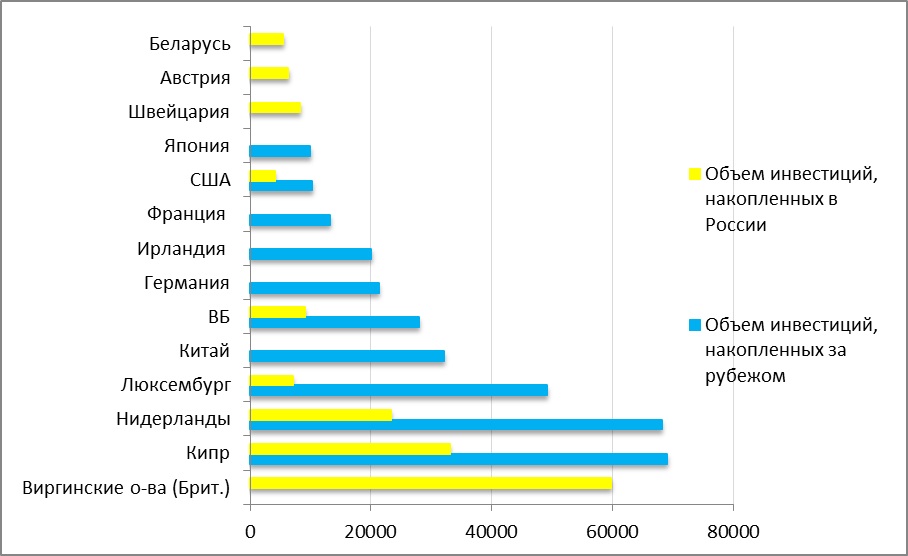

В-пятых, приток иностранных инвестиций находится в прямой связи с внешнеполитическим курсом. В понедельник управление торгового представителя США объявило, что прерывает переговоры с Россией по вопросам торговли и инвестиций до разрешения конфликта вокруг Украины. В свою очередь сомнительно, что Европа способна на аналогичные меры, так как через европейские офшоры проходит значительный поток инвестиций как из России в Европу, так и наоборот. Если посмотреть на структуру иностранных инвестиций в Россию, то можно увидеть, что США выступают далеко не главным инвестором, на их долю приходится 2,7% всех иностранных инвестиций. Однако при сокращении инвестиций от Вашингтона могут пострадать такие отрасли, как производство кокса и нефтепродуктов (12 % идут от США) и производство машин и оборудования (28,1%).

Рис.4. Распределение иностранных инвестиций по странам: накопленные в России и накопленные за рубежом из России, в млн.дол.США (по данным Росстата, 2013 г.)

В-шестых, санкции на банковскую систему и иностранные счета. Именно здесь США имеют наибольшие рычаги давления. Вашингтон уже пригрозил введением санкций против российских банков, замораживанием счетов российских частных инвесторов и государственных компаний. Европарламент обсуждал аналогичные ограничительные меры в отношении активов российских чиновников.

Но тут нужно вспомнить тот факт, что после дела Магнитского, когда США заморозили счета чиновников из списка фигурантов этого дела, в России вступил запрет для чиновников на владение счетов в иностранных банках (май 2013 года).

Но на имущество данный закон не распространяется, поэтому рычаги давления у Европы и США сохраняются. Сложнее с частными активами, общий объем которых неизвестен. Тут остается посоветовать только одно – хранить средства в отечественных банках, не выводить их из российской экономики, заодно и стране помогут, и себя обезопасят от внешнеполитических рисков.

Применять экономические санкции не выгодно и Америке. По некоторым оценкам объём российских госсредств, находящихся на счетах в США, составляет около 400 миллиардов долларов.

Россия – это крупнейший держатель долларов США, а, следовательно, замораживать российские активы – это опасное решение для американской валютной системы, которое могло бы вызвать цепную реакцию и существенно ослабить доверие рынка к американской валюте. Поэтому самым вероятным решением может стать заморозка счетов частных инвесторов, а здесь уже будет включен механизм лоббирования частных интересов как в США, так и в России.

Экономические санкции – это явление обоюдное, поэтому и Россия также в ответ на угрозы со стороны Запада способна ввести ограничительные меры. Традиционно российские санкции проходили через ведомство Роспотрбнадзора, которое оказывало давление на неугодные страны посредством запрета поставок отдельных товаров. В условиях украинского кризиса Россия уже предприняла первые превентивные меры, когда Росссельхознадзор заявил о приостановлении с 10 марта решения о снятии запрета на ввоз свинины из США сразу после того, как Пентагон объявил о прекращении военного сотрудничества с Россией.

Президент России был наделен полномочиями о применении экономических санкций еще в 2006 г., когда был принят закон «О специальных экономических мерах», согласно которому они «применяются в случаях возникновения совокупности обстоятельств, требующих безотлагательной реакции на международно-противоправное деяние либо недружественное действие иностранного государства или его органов и должностных лиц, представляющие угрозу интересам и безопасности Российской Федерации».

Но в этом законе прописаны далеко не все возможные меры, поэтому новые инициативы со стороны российских законодателей призваны расширить исходный список. Так, член Совета Федерации, руководитель комитета по конституционному законодательству Андрей Клишас разрабатывает законопроект, предусматривающий конфискацию имущества, активов и счетов европейских и американских компаний, включая частные, в случае применения санкций к России. Российская сторона готовится к симметричному ответу, но не стоит недооценивать лоббизм бизнес-структур, крайне незаинтересованных в ухудшении отношений.

Вводить экономические санкции против России невыгодно, так как здесь переплетаются интересы и частного бизнеса, и власти. Точечно воздействовать на Россию возможно, но в таком случае последует ответная реакция со стороны России через Президента или Роспотребнадзор, который традиционно еще в бытность Онищенко выполнял карающую функцию.

Однако в то же самое время не стоит забывать, что, несмотря на подобную невозможность и невыгодность санкций, Россия остается к ним уязвима, и в эту зависимость мы вогнали себя сами, когда перестали поддерживать обрабатывающую промышленность, перешли на потребление импортной продукции вместо того, чтобы развивать свое собственное производство.

Людмила Кравченко