Избранный Сечиным путь развития «Роснефти» смахивает на пирамиду МММ

07.07.2013, 12:17

Несмотря на особо привилегированное положение в российской экономики «Росфнефть» отнюдь не является настолько финансово устойчивой структурой, как это может показаться. Как ни парадоксально, причина нестабильности кроется именно в многочисленных покупках, осуществленных этой структурой в последние годы, сделанные фактически за одолженные деньги. На сегодняшний день эта компания берет кредиты, которые называет «авансами», на которые приобретает любые приглянувшиеся активы, после чего берет еше большие долги под еще более крупные приобретения.

При этом устойчивость системы достигается тремя факторами: сравнительно высокой (по крайней мере, приемлемой) ценой нефти, максимальное использование административного ресурса и динамика экономического роста дружественно настроенного Китая, способного кредитовать любые инициативы «Роснефти». С исчезновением хотя бы одной из этих опор, может рухнуть все здание, так как фактически все последние приобретения совершаются за заемные средства, взятые под гарантии будущих поставок нефти. Когда-нибудь такая неустойчивая система обязательно даст сбой, а неизбежные многомиллиардные убытки придется возмещать государству.

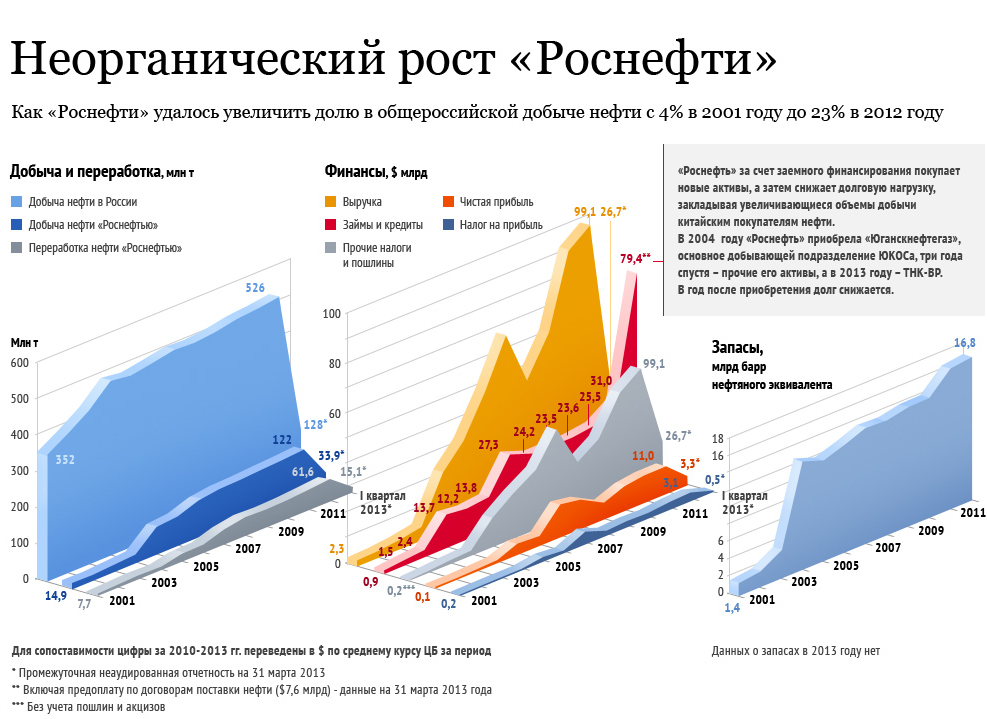

Русский Forbes комментирует сложившуюся ситуацию так: Игорь Сечин, глава «Роснефти», нашел эликсир… Нет, пока — не вечной молодости. Всего лишь способ сверхбыстро наращивать мощность возглавляемой им компании. Чудодейственное снадобье уже позволило «Роснефти», которой Сечин занимается больше десятилетия, увеличить долю в общероссийской добыче с 4% (2001) до 23% (2012). С консолидацией ТНК-BP эта доля приблизится к 40%.

Cкорее всего этим слиянием дело не ограничится: следующим объектом поглощения может стать «Башнефть», а дальше, возможно, и «Лукойл». Его основной владелец Вагит Алекперов, естественно, недоволен. Если бы эти планы осуществились, доля «Роснефти» в российской добыче достигла бы 60%. Глядя на динамику компании в последние годы, трудно назвать эту планку недостижимой.

Но надо торопиться: как только политическая ситуация изменится, эликсир может потерять силу.

Алгоритм Сечина предельно прост. Его составляющие:

1) административный ресурс (позволяет сделать приглянувшиеся «Роснефти» объекты предметами продажи);

2) агрессивная финансовая политика (симпатичные объекты приобретаются, невзирая на то, есть ли у покупателя собственные средства: российские госбанки и иностранные банкиры рады помочь влиятельному заемщику);

3) дружба с Китаем (позволяет замещать относительно дорогие кредиты более дешевыми — под залог будущих поставок нефти).

Действуя строго по алгоритму, «Роснефть» за счет заемного финансирования покупает объект, на который положила глаз, а затем снижает долговую нагрузку, закладывая увеличившуюся (вместе с добычей) экспортную выручку китайским покупателям. Цикл завершается, и — опа, фокус! — компания готова к новым приобретениям.

Схема сработала уже трижды. На графике видны три всплеска уровня долга: в 2004-м, когда «Роснефть» приобрела «Юганскнефтегаз», основное добывающей подразделение ЮКОСа, затем — три года спустя, когда госкомпания скупила прочие его активы, и наконец — в этом году, когда «Роснефти» досталась ТНК-BP.

Неделю назад «Роснефть» договорилась с китайской CNPC об авансе — более $65 млрд в счет будущих поставок нефти. Астрономическая сумма плохо вяжется со словом «аванс», но это именно он: такую сумму китайцы выплатят «Роснефти» несколькими траншами в течение пяти лет, утверждает источник, близкий к госкомпании.

Прежде китайские деньги «Роснефть» получала не авансом, а в долг. В 2009-м для рефинансирования покупки юкосовских активов «Роснефть» взяла у Китайского банка развития $15 млрд, обязавшись 20 лет поставлять по 15 млн т нефти ежегодно. Еще пятью годами раньше Китай одолжил компании $6 млрд на покупку «Юганскнефтегаза» — тоже под гарантии поставок.

Оказавшись в кресле президента «Роснефти», Сечин пошел проторенной дорогой.

Нынешний аванс с лихвой покрывает прирост долга «Роснефти» на покупку

ТНК-BP (денежная часть сделки составила около $44 млрд, почти всю сумму

компании пришлось занять). Он развязывает руки госкомпании, которой за

ближайшие два с половиной года надо выплатить порядка $35 млрд долга. С

китайской палочкой-выручалочкой можно смело задумываться о новых

приобретениях. Ведь закладывая будущие поставки нефти, «Роснефть»

теоретически могла бы привлечь и больше.

Аванс, соглашение о котором было подписано на Петербургском форуме,

выплачивается за поставку 365 млн т нефти в течение 25 лет — по 14,6 млн

т в год. Если исходить из текущих цен, этот объем стоит порядка $270

млрд: выходит, авансом «Роснефть» получит меньше четверти (оставшаяся

сумма будет выплачиваться ежемесячно по факту поставки). Гарантировать

такие поставки «Роснефть» вполне в состоянии. После поглощения ТНК-BP ее

добыча превысит 200 млн т в год, а экспорт составит около половины этой

величины. Так что если «Роснефти» понадобятся средства на экспансию в

Латинскую Америку, на Ближний Восток или для разведки на Марсе, она

может привлечь и шестикратно бóльшую сумму.

Залог экспортных поставок вовсе не означает, что «Роснефть» продает

сырье дешево. Формула цены, прописанная в действующем с 2009 года

договоре «Роснефти» с китайской CNPC, основана на котировках нефти в

порту Козьмино, которые выставляют независимые ценовые агентства Platts и

Argus.

К тому же китайская сторона целиком берет на себя транспортные

расходы, оплачивая даже «лишние» 2000 километров движения нефти по трубе

ВСТО (от Сковородино, откуда идет ответвление на Китай, до Козьмино на

Тихом океане — путь, китайцам совершенно ненужный). В 2011 году CNPC

пыталась настаивать на транспортном «дисконте» — снижении стоимости

транспортировки барреля на $13, но не слишком преуспела.

Детали нового, крупнейшего контракта «Роснефть» и CNPC не раскрывают.

Но источник, близкий к российской госкомпании, утверждает, что по

сравнению с 2009 годом формула цены «практически не изменилась»

(представитель компании подтверждает, что цена будет формироваться на

базе котировок ВСТО).

Дьявол в деталях: нельзя исключать, что,

предоставив «Роснефти» аванс, а не кредит, китайская сторона сумела

выторговать скидку к цене нефти. Но деталей соглашения широкая публика

может не узнать: «Роснефть» заключила сделку, не вынося ее на одобрение

собрания акционеров.

«Роснефть» получает возможность бурного неорганического роста.

И даже возможность играть на процентных ставках: китайские кредиты

дешевы, и, размещая свободные средства на депозитах, компания

зарабатывала как финансовый посредник. Покупатели акций «Роснефти»,

несмотря на претензии к корпоративному управлению, тоже не стали беднее:

с начала торгов летом 2006 года акции подорожали на 13,6%, в то время

как «Лукойл» подешевел почти на 18%, а «Сургутнефтегаз» — более чем на

треть.

Впрочем, у обоих конкурентов госкомпании не было столь мощного

роста фундаментальных показателей. Сравнимые (и даже лучше, чем у

«Роснефти») результаты демонстрировал «Новатэк», но пока своими успехами

компания обязана в основном не агрессивной скупке новых активов, а

запуску Юрхаровского месторождения.

Тягаться с «Роснефтью» в темпах роста бизнеса не может и большинство

иностранных мейджоров. За ее приростом добычи не угнаться даже китайским

компаниям, в последние годы ведущим активную экспансию в мире. С 2006

по 2011 год они заключили более 200 нефтегазовых соглашений и сделок на

сумму свыше $135 млрд. Добыча крупнейших национальных компаний CNPC и

Sinopec за эти годы выросла примерно на 30% (данные UBS). У «Роснефти»

рост составил 64%. Впрочем, китайское чудо, в отличие от российского,

объясняется не покупкой «готовых» игроков-конкурентов, а инвестициями в

добычу по всему миру. Только в месторождения в Судане CNPC вложила около

$8 млрд, ее основные активы находятся также в Казахстане, Венесуэле и

Эквадоре.

Но если все довольны, почему избранный Сечиным путь развития так смахивает на «пирамиду»?

Дело в агрессивной скупке активов и способе ее финансирования.

Разработанный «Роснефтью» алгоритм не может работать вечно. И если

китайский аванс сейчас пойдет не на погашение долгов, а на новые

приобретения (вроде «Башнефти», «Лукойла» или польской PKN Orlen),

система может дать сбой.

Набрав долгов под залог выручки, «Роснефть» не только минимизирует

будущий налог на прибыль (он и так «копеечный» — в редкие годы превышает

5-7% суммарных налоговых обязательств компании), но и подталкивает

правительство к избирательному снижению налогов.

В этом деле «Роснефть» — пионер: стараниями госкомпании нефтяники

получили налоговые льготы при запуске новых проектов в Восточной Сибири

(сама «Роснефть» за время действия льготы сэкономила около $2,2 млрд).

Специальный налоговый режим будет действовать и для шельфа, в разработку

которого «Роснефть» с иностранными партнерами собирается вложить

миллиарды. Чем быстрее сейчас растет «Роснефть» — тем вероятнее, что в

будущем ей потребуется новое понижение налогов.

Получается как в анекдоте: бегемот плохо видит, но при таком весе это уже не его проблема.

С такой стратегией «Роснефть» становится компанией, весьма

чувствительной к цене нефти. При текущих капитальных вложениях, долговой

и налоговой нагрузке она удержится на плаву при $80 за баррель

(компания сможет зарабатывать прибыль и обслуживать свои долги). Но

сможет ли правительство, с трудом сводящее бюджет, продолжать помогать

«Роснефти», если нефть опустится ниже? Или ему придется снова поднять

нефтегазовую ренту?

Активные поглощения, особенно многочисленные, далеко не всегда приводят

компании к успеху. В частности, потому, что «захватчики» не успевают

«переварить» свои жертвы и теряют контроль за уровнем долга. Поведение

менеджеров при слияниях и поглощениях определяется чрезмерным оптимизмом

и самоуверенностью, пишут экономисты из Cornell University.

Так что

«Роснефть», конечно, может поглотить и всю российскую нефтянку. При

имеющейся динамике на это вряд ли нужно больше 10 лет. Но государству

это невыгодно даже в финансовом отношении — не говоря уже о снижении

конкуренции. Да и самой «Роснефти»: всем известно, что бывает от

чрезмерного питания.